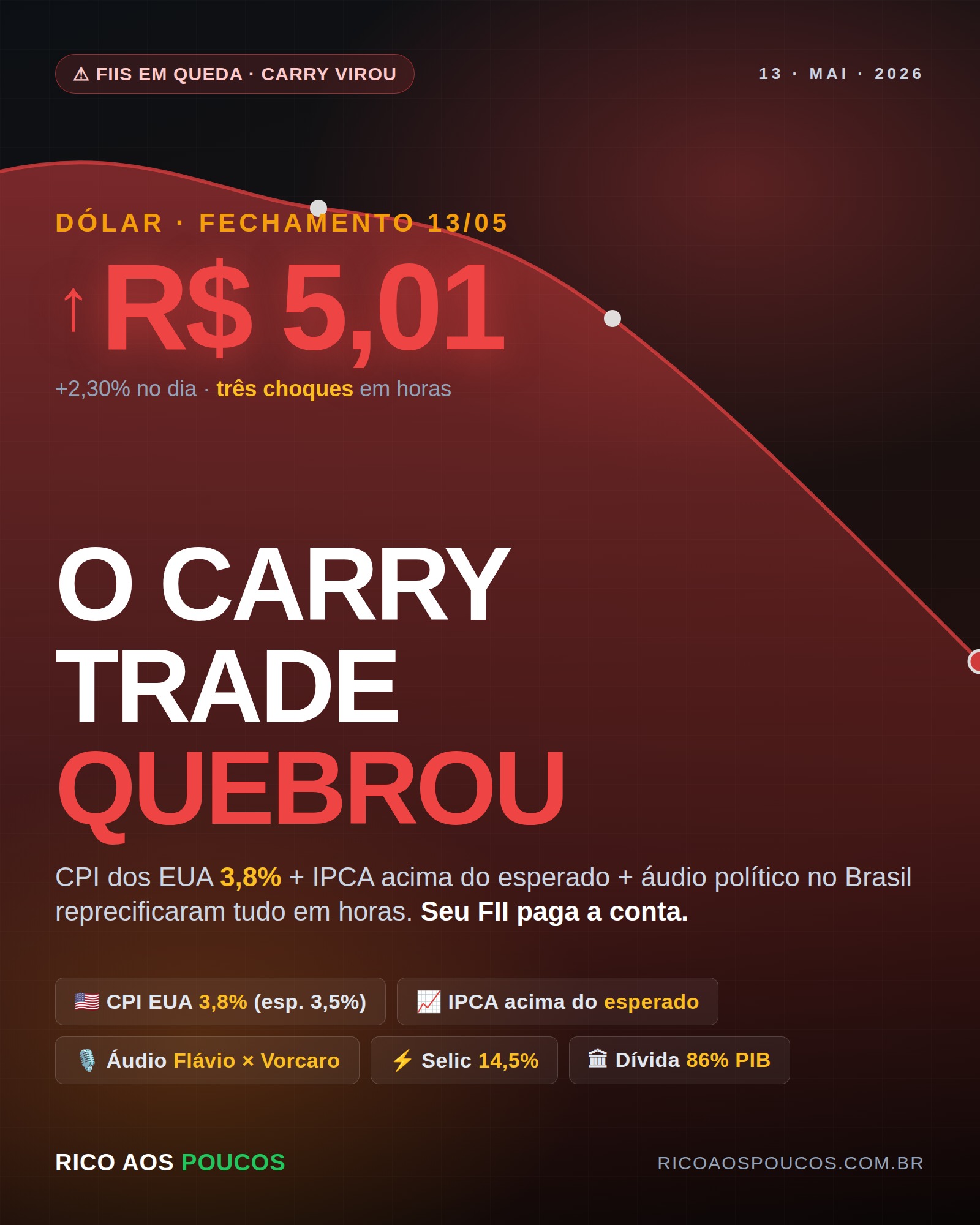

🚨 Três choques sobrepostos em horas

Não é crise dos fundos imobiliários. É o reflexo da NTN-B longa pagando ~7% real risco soberano — enquanto isso existir, o investidor médio prefere Tesouro a FII de tijolo. 5 vetores comprimem o IFIX pelo mesmo motivo.

5 vetores comprimindo o IFIX ao mesmo tempo

Mesmo bom gestor cai quando o pano de fundo aperta. Não é microscópio — é o macro:

Selic — guilhotina silenciosa

NTN-B longa paga ~7% real risco soberano. FII de tijolo precisa entregar 9-10% pra competir — ou a cota cai. O ajuste acontece pela cota, não pelo aluguel.

IPCA encosta no teto (4,5%)

Inflação raspando o limite amarra o Copom. Pior: alívio de abril veio da gasolina — quando o dólar de R$ 5 repassar pros derivados importados, o IPCA volta com 2-4 meses de defasagem.

Carry trade fechando

Dólar barato de jan-abril era artificial — fluxo estrangeiro de 61,2% da B3 derrubava o câmbio por carry. Choque exógeno hoje fechou o trade em horas. Dado YTD é foto do passado.

Dívida/PIB cobrando pedágio

De ~72% (fim 2022) para projeção de 84-86% (fim 2026). Mercado cobra prêmio na NTN-B longa — exatamente o ativo que serve de espelho pro FII de tijolo. Juros pagos pela União: ~R$ 1 trilhão/ano.

Eleição reprecifica risco em tempo real

Pesquisas balançam IFIX em ondas semanais. O fluxo estrangeiro reprecifica probabilidade implícita de cada cenário — o áudio Flávio × Vorcaro de hoje é o exemplo mais limpo desse mecanismo.

🎙️ Caso ao vivo: o áudio que reprecificou tudo em horas

Mercado vinha precificando troca pra candidatura "mercado-friendly" (vista como mais previsível na ponta fiscal) com probabilidade não-trivial. Qualquer evento que reduza essa probabilidade implícita aumenta o prêmio de risco — e o IFIX, sensível à NTN-B longa, paga mais que proporcional. "Mais favorável ao mercado" não é juízo sobre qual governo é melhor pro país; é leitura técnica. Análise política substantiva fica pro leitor.

Por que high yield (CACR11, VGHF11) cai mais que tijolo blue chip

Tudo o que listamos até aqui afeta o IFIX inteiro — mas afeta de forma desigual. Os FIIs que mais sangram em maio/2026 têm um perfil comum: papel high yield com exposição a CRIs de incorporação ou multipropriedade. Por quê:

| Vetor | Como afeta FII de tijolo blue chip (KNRI11, HGRU11, VISC11) | Como afeta FII de papel high yield (CACR11, VGHF11, HCTR11) |

|---|---|---|

| Selic 14,5% | Cota cai pela arbitragem com NTN-B, mas aluguel continua entrando | CDI alto sufoca devedor (CDI+spread vira impagável) — defaults aparecem |

| IPCA encostando no teto | Reajuste de aluguel ajuda no curto prazo | Em CRI de obra, custo de construção sobe junto e estoura cronograma |

| Dólar barato | Neutro | Encarece insumo importado (aço, vidro, acabamento) — quando virar volta forte |

| Dívida em 86% PIB | NTN-B alta achata a cota | Crédito privado sofre mais que público — investidor exige spread maior |

| Eleição | Volatilidade cíclica | Fluxo institucional sai primeiro do que é menos líquido |

| Resultado em maio/2026 | Queda de 5-12% no ano | Queda de 17-60% em 12 meses |

Não é coincidência que o CACR11 acumule perto de 60% de queda em 12 meses e o VGHF11 marque algo em torno de 17% só em maio (cotações consultadas externamente — o tracker próprio do site ainda está em estabilização e os números devem ser conferidos no Status Invest / Funds Explorer antes de qualquer decisão). São fundos que carregam risco de crédito embutido — e em ambiente de juros altos prolongados, esse risco aparece como inadimplência de CRI, atraso de obra, suspensão de dividendo. O cotista comprou DY de 19% achando que era renda; o que ele comprou era prêmio de risco de crédito, e esse prêmio agora está sendo cobrado.

Quem está em fundo de tijolo bem locado (laje corporativa A+, shopping dominante, galpão logístico em São Paulo) está vendo queda incômoda, mas o aluguel não parou de pingar. Quem está em high yield está vendo queda estrutural, com risco real de dividendo zerado por meses.

5 marcos pra a queda parar

Selic abaixo de 12%

Continuidade do ciclo de corte — não basta -0,25 pp único de abril.

IPCA recuando do teto

Pra ~3,5-4%. Depende de combustível, alimento e dólar não disparar.

Pesquisa eleitoral consolidada

Pra qualquer lado. Incerteza prolongada penaliza mais que resultado.

Dólar estabilizado

Meio-termo entre R$ 4,89 artificial e o estresse cambial atual.

Sinal fiscal claro

Superávit primário entregue, arcabouço respeitado, juros longos cedendo.

🎯 Métrica-resumo pra acompanhar: NTN-B 2035 abaixo de 6,5% reais. Hoje está acima de 7%. Cada 0,1 ponto que cair é alívio direto pro preço dos FIIs de tijolo.

🧭 A equação do dia

Os três juntos não somam — multiplicam. É assim que tendência vira: pré-condição estrutural encontrando catalisador específico.

A verdade desconfortável: cotista de FII em 2026 comprou um derivativo da NTN-B sem saber disso. Enquanto a Selic ficar em 14,5% e o juro longo cobrar 7% real, o galpão pode estar 100% locado, o shopping pode estar lotado, o aluguel pode estar reajustado pelo IPCA — e mesmo assim a cota vai cair. Não é o gestor que errou. É quem comprou achando que era "renda passiva garantida" e na real comprou risco de duration que não sabe medir.

Maio/2026 é o começo da reprecificação, não o fim. Ainda tem fila de investidor entrando em IPO de FII achando que DY de 12% é garantido. Quando essa fila entender que comprou risco de juro longo embalado de "imóvel", o desconto vai ser muito maior do que o de hoje.

⚠️ Aviso e fontes (clique pra expandir)

Material informativo, não constitui recomendação de investimento. Dados consolidados em 13/05/2026 após os três choques (CPI-EUA pelo BLS, IPCA pelo IBGE, áudio Flávio × Vorcaro pelo The Intercept Brasil). Cotações de FIIs, dólar e Ibovespa validadas em Status Invest, Funds Explorer, Investing.com, ADVFN e cobertura da Infomoney, Suno, Money Times, Poder360 e Correio Braziliense. Pesquisas eleitorais por Datafolha, AtlasIntel, Quaest. A descrição do áudio reproduz a reportagem do Intercept e a declaração do próprio senador — não constitui juízo sobre o conteúdo. Rentabilidade passada não garante rentabilidade futura. Consulte um assessor certificado CVM antes de decidir.